エンドユーザー(いわゆる、素人さん)の場合、不動産購入する消費者はプロの不動産業者より弱い立場にありますから、東京地裁や東京高裁の判決では、専門的知識の乏しいエンドユーザーに対して、投資用マンションを販売した担当者の責任とする判例があります。

でも最終的に悔しい思いをするのは“お客さん”の方なのです。

ダマされてはいけません。

先日、ホテルや不動産事業のユニゾンホールディングスが倒産しました。

負債総額は1262億円で今年最大の倒産です。

コロナ禍でホテル事業はひどい目に会い、不動産業ならではの借入依存割合の多さが、コロナ明けに実体として表れてきたということでしょうか。

会社更生法やスポンサーもつくようですから、大企業はイイですよね。

個人の不動産投資家は、もしもの時は全部自己責任ですよ!

〈融資基準は変わるって話〉

不動産投資の話で、レバレッジを効かすというのがあります。

手持ち資金を少なくして、借入資金の比率を高めれば自分のお金を使わずに不動産運用が出来るので効率がイイという訳です。

ここ10年間ほど、アベノミクスのお陰で金融機関の融資姿勢は甚だ緩くて、日銀の低金利政策で不動産投資市場に収益物件を転売して儲ける業者がもの凄く多くなりました。

転売業者さんは一般の購入者(素人)よりも、情報の入手が早くて、決済するのも早いので、どうしても不動産投資家は転売業者さんの物件を買うケースが多くなってしまいます。

これは半ばどうしょうもないことです。

転売業者さんはローン付も上手ですから、素人の買主さんはおんぶに抱っこ、渡りに船って感じですね。

融資姿勢が緩かったので、100%ローンや諸費用も含めて全部借り入れで賄う人もいらっしゃったと思います。

でも、返済はその収益不動産の賃料収入から行わないといけません。

入居者の退去、募集、リフォーム費用などは手持ち資金を使わないといけないなんてこともあります。

賢い不動産投資家は短期で売り抜けるとか、購入後の適当な時期に自己資金を突っ込んでローン残高を減らしに掛かります。

こういう人も以外と多いですね。

今後予想されることとしては、金融が緩んでいる時に購入した築年数の経った物件、違反物件などです。

いつまでも金融機関が同じ基準で融資してくれることはありません。

今までだったら30年のローンを組んでくれたのに、5年経ったので次の購入者には25年のローンを組んでくれるかと言うと必ずしもそうではありません。

その時の景気や金融情勢によっては、グンと短いローンしか組めないかも知れません。

そうなると、売値を下げるかどうかの判断にも影響するし、1棟の収益マンションも車庫転(1階の車庫で建築確認を下ろしてから、店舗にして収益を上げるような行為)も金融が緩いと大目に見てくれていたりするのですが、一転、融資審査が厳しくなると違反物件だからダメとか、且つては検査済証が無いとダメっていう時期もありました。

銀行さんの基準ってコロッと変わるってことを知っとかないと、怖いものです。

〈おんぶに抱っこの怖さ〉

投資用物件にフラット35を利用するのは駄目だと皆さんご存じです。

でも、セミナー商法の講師や良くない不動産業者は、バレなければOKですから、金利も固定で安心とかいうアドバイスに乗ってしまう人も多い。

今、不正使用が見つかってローンの一括返済を求められる案件が続出しているという。

この場合は、住宅金融支援機構が取り扱いですが、もし一般の銀行や信金などが不動産業者とタッグを組んで、投資用不動産を進めてきたら怖い話になります。

「かぼちゃの馬車」はシェアハウスですが、通常の一棟売マンションの世界でも悪質なタッグマッチで一般投資家をはめに行っていた話はありました。

その多くは、区分マンションの投資で成功体験を味わった人も多かったようです。

そして『今度は本格的な一棟マンションを買いましょう~!』ってね。

被害者は大阪や東京の現物を見ないで購入するような地方の投資家、公務員や教師、毎日「先生」って呼ばれているお医者さんなどが多いと言われています。

ローン付が簡単な信用のある人達ですが、満額ローン+管理もお任せのおんぶに抱っこです。

銀行もオーバーローンって分かっていても、全然OKで進めます。

結果、訴状もおきていますが、大変な労力以外に時間も費用も必要です。

相手は時間が掛かることを知っている、本当にワル(悪)です。

ローン? 自己責任です。

こんなの自業自得で割り切れませんよね、でも自己責任です。

付き合う人を間違えましたね、

★不動営業に関する記事

実務的な仕事

信頼関係

悪意の商法を御紹介します

営業スタイルの話

不動産投資「商法」にだまされないで!

マンション投資家の敵・悪徳管理会社

//////////////////////////////////////////////////////////////////////

事業用不動産の売却・購入・買い替えなどのご相談はお気軽にご連絡お願い申し上げます。

≪一棟売マンション・収益ビル・倉庫・工場・遊休地・相続物件など≫

TEL06-6360-9791

昭和~平成のバブル期のころは、一応物価は安定していて、会社や個人も金廻りが良いところに「不動産と株価」が高騰していたと思います。

昭和~平成のバブル期のころは、一応物価は安定していて、会社や個人も金廻りが良いところに「不動産と株価」が高騰していたと思います。 ただ住宅に関して

ただ住宅に関して

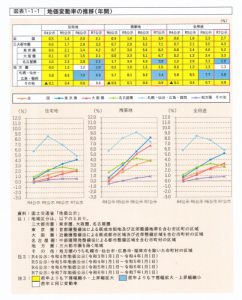

今年の前半も終わろうとしていますが、後半の不動産市場の動向を考える昨今、気になるものなのでザっと目を通してみました。

今年の前半も終わろうとしていますが、後半の不動産市場の動向を考える昨今、気になるものなのでザっと目を通してみました。

大きな不動産会社では、営業社員と宅建士を分けて仕事をしているところもありますが、わたしは営業の担当者が直接物件の調査もして、重要事項説明も行い、契約も行うことが顧客にとって非常に安心感を与えることに繋がる不動産業者の仕事だと思っています。

大きな不動産会社では、営業社員と宅建士を分けて仕事をしているところもありますが、わたしは営業の担当者が直接物件の調査もして、重要事項説明も行い、契約も行うことが顧客にとって非常に安心感を与えることに繋がる不動産業者の仕事だと思っています。

以上の2点を基本としているのですが、トラブルになる事例としては、売却価格(=業者の購入価格)が著しく低額であるとか、賃料自体が高いとか。

以上の2点を基本としているのですが、トラブルになる事例としては、売却価格(=業者の購入価格)が著しく低額であるとか、賃料自体が高いとか。