令和7年版ですから令和6年度の土地取引の動向、不動産市場の動向等について書いてあるデータとなります。

今年の前半も終わろうとしていますが、後半の不動産市場の動向を考える昨今、気になるものなのでザっと目を通してみました。

今年の前半も終わろうとしていますが、後半の不動産市場の動向を考える昨今、気になるものなのでザっと目を通してみました。

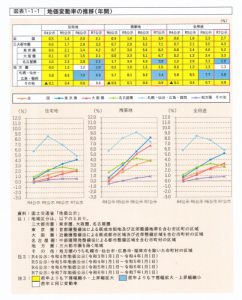

【令和6年の地価動向は、東京圏・大阪圏は上昇幅の拡大傾向、名古屋圏は上昇幅が縮小】

特に東京圏・大阪圏の中心部は高い上昇ですが、全国で見ると長期的な地価動向としては、昭和の終わり頃~平成の最初に掛けて大幅な上昇期(バブル期)の後、大幅な下落期(バブル崩壊)を経験したことを実感として記憶している人は少なくなっています。

令和3年の新型コロナウイルス感染症で商業地・住宅地ともに下落したのですが、国の金銭的な支援策もあり、今でも低金利政策も継続していて地価は上昇期を続けている。

【土地取引の動向】

令和6年度の土地取引の件数は、全国で約132万件でありここ数年の間、ほぼ横ばいで推移している。

令和7年度の企業の土地投資額計画値は、日本銀行調査で3兆7758億円(前年度比20.3%減)で、すべての分類(大企業・中小企業・製造業・非製造業)で減少の見込みとなっています。

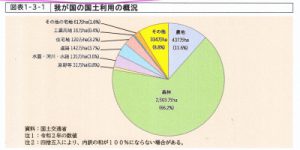

【土地利用の動向】

国土面積約3780万haのうち、一番が森林で約2503万ha、2番は農地で約437万haと合計で国土面積の約8割を占めている。

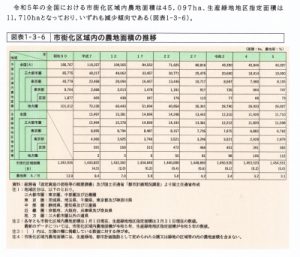

それに、最近の米高騰のニュースをテレビや新聞で見ることが増えたので、改めて市街地の農地の面積がどんどん減少しているのを下記の表を見ると驚きの一言です。

【不動産市場の動向】

銀行による不動産業向け新規貸出は、令和6年は15兆5519億円となっており、ここ10年間かなりの不動産業者への融資がなされいて、その不動産業者の貸出残高は、106兆7485億円となっております。

ちよっとバブリーな感じかなと思います。

※取引件数が横ばいで、融資金額が増えていて、中でも不動産業者向けの金額はかなりの額になってる。エリア的に東京圏・大阪圏の中心部が突出しているのが特徴的ですね。

『令和7年版土地白書』にはその他にも、マンション価格やマンション賃料や店舗・オフィス面積やリートについても書いてありますが、総じて平易な表現ですので時間があれば一読するのも一興ですよ。

★不動産の取引に関する記事

人口減少問題に関するニュース

金利のある社会

リーガルチェックのメリット・デメリット

//////////////////////

事業用不動産の売却・購入・買い替えなどのご相談はお気軽にご連絡お願い申し上げます。

≪一棟売マンション・収益ビル・倉庫・工場・遊休地・相続物件など≫

TEL06-6360-9791

実務的にも、契約書・媒介契約書・重要事項説明書・覚書など紙ベースのやりとりが多いのもデジタル化が遅れている要因かも知れませんし、パソコンでグーグルマップを見るだけでなく、現地で実際に見る“現調”と呼ばれる作業も重要です。

実務的にも、契約書・媒介契約書・重要事項説明書・覚書など紙ベースのやりとりが多いのもデジタル化が遅れている要因かも知れませんし、パソコンでグーグルマップを見るだけでなく、現地で実際に見る“現調”と呼ばれる作業も重要です。