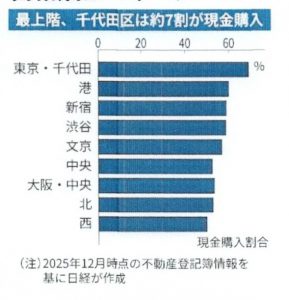

日本経済新聞が東京都心6区と大阪市の中心部3区にあるタワーマンション303棟の最上階の所有者を調査した記事が驚きの結果でした。(日経新聞2026.6.22)

その戸数は1867戸で、1051戸(56%)が現金一括購入だという!

外国人含めて海外居住者は100戸(5%)。

資金力のある富裕層が投資商品や相続税などの節税目的で購入しているのでしょう。

現金で持つより不動産に換えた方が評価額が安くなるし、後々売却すれば儲かるかも知れない。

そんな最中、2026年7月にこんなニュースが流れました。

第二電電(現KDDI)創業者のひとりが4人の子供(と言っても立派な成人ですが…)達に都内に設立した法人3社の株を生前贈与したという。

その法人3社は都心のマンション3棟を40億円ほどで借入金で購入すると、借入金(負債)が株式評価額に反映される。

でも、購入後3年以内だと取得価格で評価する為、3年経過後に贈与したため(※1)、東京国税局はこれを余りに露骨なやり方で「著しく不適当」と判断して贈与税額0円の申告を再評価して約34億円と算出したという(※2)。

結果、約7億5000万円の申告漏れとして、加算税を含めて約1億7800万円を追徴課税となったとのこと。

これをアシストした税理士さんも真っ青でしたでしょうね!

※1 今後は税制改正で、賃貸用不動産を購入から5年以内に相続・贈与する場合は原則として市場価格で評価するようです。

※2 あまりに実態とかけ離れて“著しく不適当”になる場合は、国税庁長官の指示で「時価評価できる」という例外規定があります。

節税だけが目的の収益用不動産購入で失敗した例は他にもあります。

1棟売マンションを”営業成績だけが命”の営業マンの口車に乗って、相続税対策で購入したのは良いのですが、借入金の金利と実収入の利回りが余りに乖離し過ぎて、毎月・毎年ドンドン持出することになって、相続対策どころではなくなったという話などもありますよ。

まあ、こういう営業マンは実に巧みに心のスキを突いてくるので、大きな会社だとか、有名な会社だとかは関係ありません。

個人の良心の問題です。

居住用のマンションの問題、市場の原理に任せておいてホッタラカシテいる政治家や都知事や府知事さんには妙な規制や法律創って欲しいとは思わないけど、都市計画の見直しとか何か方策を考えないとダメじゃないですかネ。

居住用のマンションの問題、市場の原理に任せておいてホッタラカシテいる政治家や都知事や府知事さんには妙な規制や法律創って欲しいとは思わないけど、都市計画の見直しとか何か方策を考えないとダメじゃないですかネ。

正直な話、私はそういう営業手法に対しての理解がないひとですので、「そうです」かとしか返す言葉が見つかりません。

正直な話、私はそういう営業手法に対しての理解がないひとですので、「そうです」かとしか返す言葉が見つかりません。 昭和~平成のバブル期のころは、一応物価は安定していて、会社や個人も金廻りが良いところに「不動産と株価」が高騰していたと思います。

昭和~平成のバブル期のころは、一応物価は安定していて、会社や個人も金廻りが良いところに「不動産と株価」が高騰していたと思います。 ただ住宅に関して

ただ住宅に関して