築1年以内の建物は、“新築物件”と呼ばれていています。

中古物件に比べて利回りが低くても減価償却のうまみ、当初の修繕費用の発生が殆んどない、入居者の確保が容易などの要素で人気があります。

ただ、新築の場合はその『固定資産税評価額』未だが決まっていない場合が殆どです。

・・・・・・・・・・・・・・・・・・・

固定資産税を支払う必要があるのは、その年の1月1日時点でその物件を所有している人(法人)ですが、『固定資産税課税評価額』の決定は3月31日に、4月1日から土地・建物の台帳の縦覧が出来るようになり、4月下旬~6月初旬ころに納税通知書が届きます。

例えば、今年2月に建った新築物件だと、固定資産税評価額は未だ決まっていないので、その年の(建物の)固定資産税負担は発生しません。

(土地や取り壊し前の建物の税負担はあるかも知れませんが・・・)

・・・・・・・・・・・・・・・・・・・・・

購入する場合に負担する“不動産取得税”も『固定資産税評価額』が決まっていないと、算出することが出来ません。

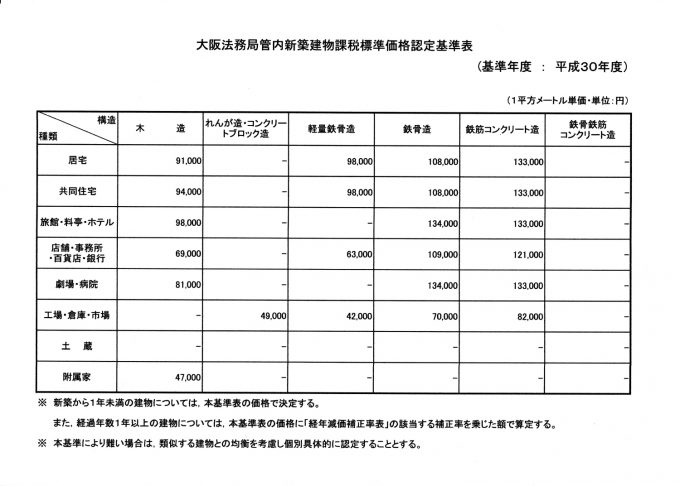

そういう時の場合に、下表のような新築建物の課税基準決めています。

これで“評価額”が把握することができますので、新築物件を購入しようとする場合の参考資料として役立てることが出来ます。

/////////////////////////////////////

事業用不動産の売却・購入・買い替えなどのご相談はお気軽にご連絡お願い申し上げます。

≪一棟売マンション・収益ビル・倉庫・工場・遊休地・相続物件など≫

TEL06-6360-9791

南森町不動産の「会社案内」

南森町不動産の「物件情報」

南森町不動産の「お問い合わせ」