先日、一棟マンションをご紹介した方が銀行に借入の相談に行かれました。

収益物件を購入する時のローンも、住宅ローン同様いろいろな商品があります。

でもベースになる考え方は「元利均等」返済か、「元金均等」返済です。

さて、銀行評価も終わって、借入可能額に目途も立ち金利等の融資条件の話になって、銀行から「元金均等」返済の商品を勧められたそうです。

なにやら新しい商品らしくて、将来金利が上昇すると「変動金利」から直ぐに「固定金利」に変更してくれる商品なのだということ…

ただ、この新しい「元金均等」のローンは、ローン契約を締結する際に通常のローン手数料とは別に100万円以上のローン手数料が必要になるのだとか。

ちなみに、借入金額は2億数千万円で、(変動)金利もそれなりに低いものでした。

「このローンどう思いますか?」って聞かれたので、思った通リに伝えました。

結局、ご自身のお考え通リに「元利均等」返済を選択されました。

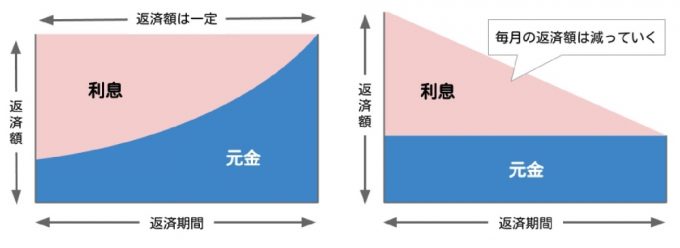

下のイメージ図の通り、「元利均等」返済は毎月の返済額が一定ですので、返済計画が立てやすい。

借入金残高の減り方は遅いけれども、利息は経費処理できるとい面もありますので、当初の節税効果は高くなります。

それに対して、「元金均等」返済は元金のみ一定で、徐々に利息分が減っていきます。

収益物件を長期保有すると総返済額は「元金均等」<「元利均等」となります。

デメリットは当初の返済額が最も高額でスタートするので、不意の資金需要があった場合にはそれに耐えうるだけの資金的耐力が必要だということです。

当然、金融機関の融資対象者に対する審査のハードルは高くなります。

一般的には、「元利均等」返済を選ぶ方が多いのですが、上記のような方ならば、絶対に「元利均等」返済が優れているとも言えません。

現状の低金利状態では、総返済金額が低くなるからと言って、「元金均等」返済を選択する必要性は低くなっていると考えます。

また、収益物件は長期保有を前提に購入しても、いろいろな問題が発生して思いの外売却の時期が早まることもあります。

借入金返済方法についても、柔軟に考える必要がありそうです。

★不動産と銀行融資に関する記事

///////////////////////////////

事業用不動産の売却・購入・買い替えなどのご相談はお気軽にご連絡お願い申し上げます。

≪一棟売マンション・収益ビル・倉庫・工場・遊休地・相続物件など≫

TEL06-6360-9791

南森町不動産の「会社案内」

南森町不動産の「物件情報」

南森町不動産の「お問い合わせ」