新型コロナショックで自粛要請され、各都道府県から休業要請などに従った結果、中小零細企業や個人事業主の多くが大幅な収入の減少に陥っています。

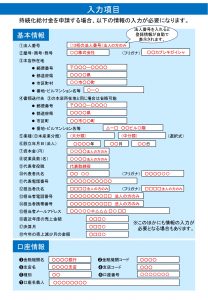

国が支給する「持続化給付金」は、一定の売上減の法人で最高200万円、個人事業主で100万円を支給するという制度です。

このお金って経理上、どういう扱いをするのか気になったので経済産業省のホームページを見てみました。

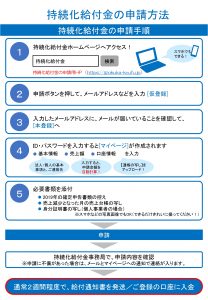

よくある質問のページでは、『今年創業したが対象になるのか?』『売上減少が50%に満たないと給付されないのか?』『申請方法は電子申請のみか?』などについて答えています。

その中の「課税の対象となるのか?」という質問に対して、次のように答えています。

※税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得には生じず、結果的に課税対象となりません。

◎よく似た「持続化補助金」というのがありますが、全く違うものです。

「持続化給付金」は申告する売上に加算するので、結果的に売上が減少したけれどそれほどでもなかったとか、コロナが収束してから頑張って売上が急上昇して黒字だった場合は、税金を納めることになります。

但し、消費税については非課税だそうですが・・・

不動産オーナーの場合、個人の不動産収入の減少は「持続化給付金」の対象外ですし、都道府県の協力金等についても、施設の使用停止や営業時間短縮の協力する中小事業者等が対象で、個人の不動産オーナーは対象外です。

※各都道府県などが独自で支援策を講じているようですが、その場合は別途お調べください。

ちなみに、一人10万円支給の「特別定額給付金」は“非課税”ですので、5人家族で50万円の支給を受けても、所得税や住民税に影響はありません。

★不動産オーナーの悩みに関する記事

不動産オーナーの新型コロナ・テナント対応策(南森町不動産PC版)

///////////////////////////////

事業用不動産の売却・購入・買い替えなどのご相談はお気軽にご連絡お願い申し上げます。また、いろいろな身近なご相談も受け賜りますので、お電話やメールでも結構ですので、お待ち申し上げます。

≪一棟売マンション・収益ビル・倉庫・工場・遊休地・相続物件など≫

TEL06-6360-9791

南森町不動産の「会社案内」

南森町不動産の「物件情報」

南森町不動産の「お問い合わせ」