コロナ禍で雇用関係も不透明な状況です。

不動産業者に限らず、転職したり独立したりする人もいらっしゃるでしょう。

また最近では、60歳や65歳になると今まで働いていた会社と「業務委託」(注1)などという関係で会社の仕事をするというような雇用関係を採るところもあるようです。

| (注1)

「業務委託」で仕事すると、従来の社会保険とは縁が切れますので、自分で健康保険や年金の負担をすることになるはずです。もちろん、その分まで面倒を看てくれる会社があれば結構ですけど…普通は有り得ないと思いますね。 |

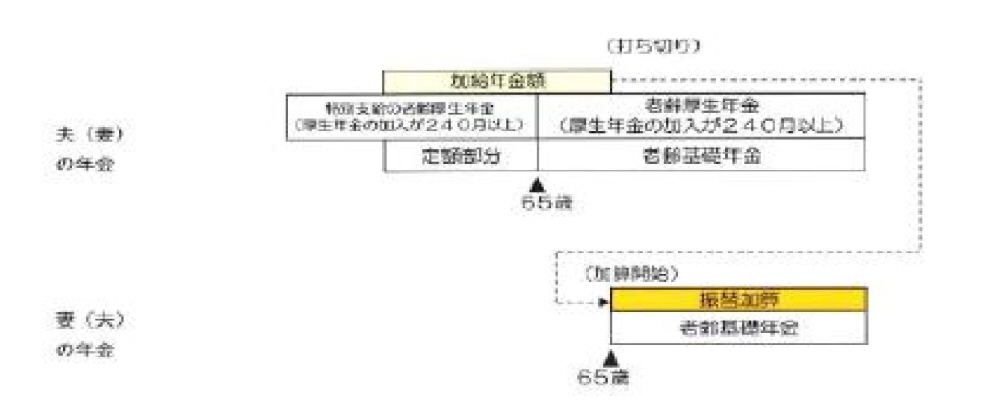

加給年金は、厚生年金制度のひとつです。

65歳になる本人の厚生年金加入期間が240月(20年)以上ないと支給されません。

会社員として働いていた期間が20年無い人や、転職で年金加入期間に隙間があるような人は、日本年金機構から毎年誕生日月に届く「ねんきん定期便」で加入期間が240月あるかどうか確認しましょう。

★加給年金の受給資格(原則)

被保険者期間が20年以上、65歳以上。

生計を維持されている配偶者または子供がいる。(但し、前年の収入や所得制限あり)

(配偶者は65歳未満、子供は18歳(誕生後の最初の3月31日迄など))

自ら加給年金の受給手続きをする必要があります。

実は私自身の厚生年金加入期間が240月ありませんでした。

63歳の時に厚生年金の加入期間が233月だったことに気が付きましたので、年金事務所の人に「惜しいですね~」って言われちゃいました。

その時は「それがどうしたんだ」って調子でスルーしていたのですが、よくよく考えてみれば大よそ月額33,000円×12ケ月=396,000円/年があるのとないのとでは大きな差があるという風に思い直した次第です。

嫁さんが65歳になるまでの期間は3年間ありますから、396,000円×3年間の総支給額は1,188,000円です。

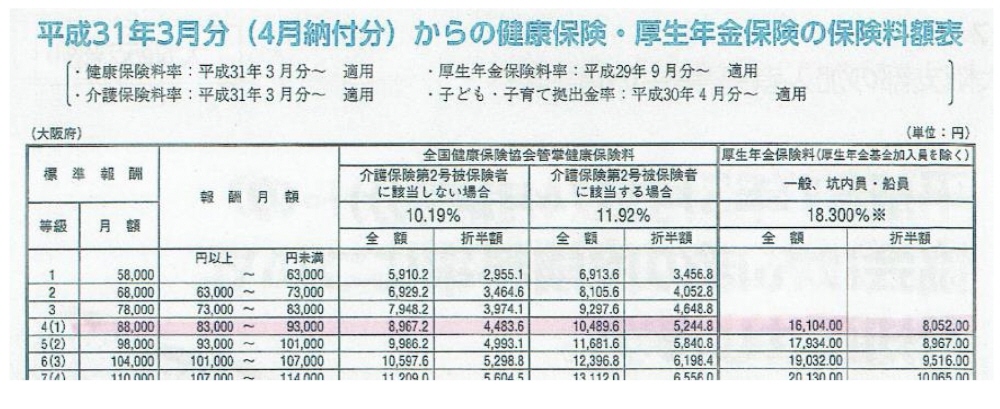

私は個人事業主として仕事していますから、今更法人にして厚生年金に入るのも大層ですから、友人の会社に籍を置かせてもらい、社会保険料は自分で負担するように友人に渡しました。(下表参照)勿論、個人で営業しているのはそのままです。

加給年金が受給できるのは、配偶者が65歳になるまでですので、配偶者も年金を受給できると打ち切られ、代わりに配偶者の年金に振替加算分が上乗せされます。

★振替加算の受給要件(一部)

1926年4月2日~1966年(昭和41年)4月1日迄の間に生まれていること。

厚生年金や共済年金の加入期間が240月未満である。

振替加算の受取額は年齢が若くなるごとに減額され、昭和41年4月2日生まれ以後の方はゼロとなります。(注2)

我が家の場合、月額3000円弱ですが、生涯受け取り続けることが出来ますので、長生きすればそれなりの金額になりますね。

| (注2) 「配偶者が厚生年金加入者の場合に、国民年金に加入するルールがなかった時代の方(昭和61年4月1日時点で20歳以上の方)」を保護することを目的とした制度だからです。 |

65歳になっている自分を想像できない方でも、転職や独立、リタイアする時はあります。

そんな時のお役に立てれば幸いです。

★年齢を重ねることに関する記事

///////////////////////////////

事業用不動産の売却・購入・買い替えなどのご相談はお気軽にご連絡お願い申し上げます。

≪一棟売マンション・収益ビル・倉庫・工場・遊休地・相続物件など≫

TEL06-6360-9791

南森町不動産の「会社案内」

南森町不動産の「物件情報」

南森町不動産の「お問い合わせ」